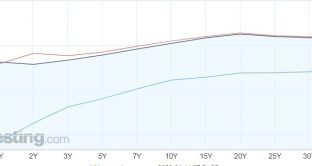

Se guardiamo alla curva delle scadenze in Italia – ma lo stesso vale all’estero – ci accorgiamo che i rendimenti sembrano avere raggiunto il picco. Il grafico sottostante lo dimostra. Rispetto a un mese fa, essi risultano uguali o inferiori. La corsa si sarebbe arrestata, anche perché il mercato ha già scontato il rialzo dei tassi d’interesse da parte della Banca Centrale Europea (BCE). Anzi, inizia a prevedere la fine della stretta monetaria. E questa può essere l’occasione per interrogarsi sull’opportunità di puntare sui cosiddetti “BTp Matusalemme”.

L’espressione sarà familiare a pochi di voi. Nel 2016, il Tesoro emise il primo bond a 50 anni con scadenza 1 marzo 2067. Due anni fa, fu volta del BTp 1 marzo 2072 con cedola 2,15% (ISIN: IT0005441883). Attualmente, questo titolo offre un rendimento annuale lordo del 4,15%. Rispetto al decennale, il premio è bassissimo, quasi nullo. Invece, il BTp 2053 offre una ventina di punti base o circa 0,20% in più all’anno.

I BTp Matusalemme possono diventare appetibili in una fase come questa. Quando i tassi sono bassi, conviene sempre spostarsi sul tratto medio-breve della curva. Viceversa, quando i tassi sono alti, bisogna guardare preferibilmente al tratto medio-lungo. Per due ragioni essenziali: la prima è che i rendimenti tendono a crescere lungo la curva e, come sempre o quasi, i bond longevi offrono di più di quelli corti; la seconda è che le potenzialità di apprezzamento per i primi sono maggiori.

BTp Matusalemme appetibili con taglio tassi

Le scadenze più lunghe tendono a deprezzarsi velocemente quando i tassi salgono e ad apprezzarsi altrettanto velocemente quando i tassi scendono. I BTp Matusalemme oggi offrono più del 4%, ma quando la BCE tornerà a tagliare i tassi, verosimilmente scenderanno verso il 3%. Un punto di differenza sposta di poco la quotazione per un titolo di durata medio-breve, mentre la fa impennare quando la durata è lunghissima.

A quel punto, l’investitore potrebbe optare per rivendere il BTp Matusalemme e incassare la plusvalenza. Il rendimento effettivo dell’operazione si rivelerebbe molto maggiore del 4% lordo calcolato alla scadenza. L’aspetto positivo è che questo titolo non si è allontanato granché dai minimi storici toccati nell’autunno scorso sotto 54 centesimi. L’aspetto negativo consiste nell’incertezza dei tempi di risalita della quotazione. Potrebbero servire anni, anziché mesi. Chi punta su una scadenza ultra-lunga, deve sempre mettere in conto tale rischio. I pasti gratis non esistono.