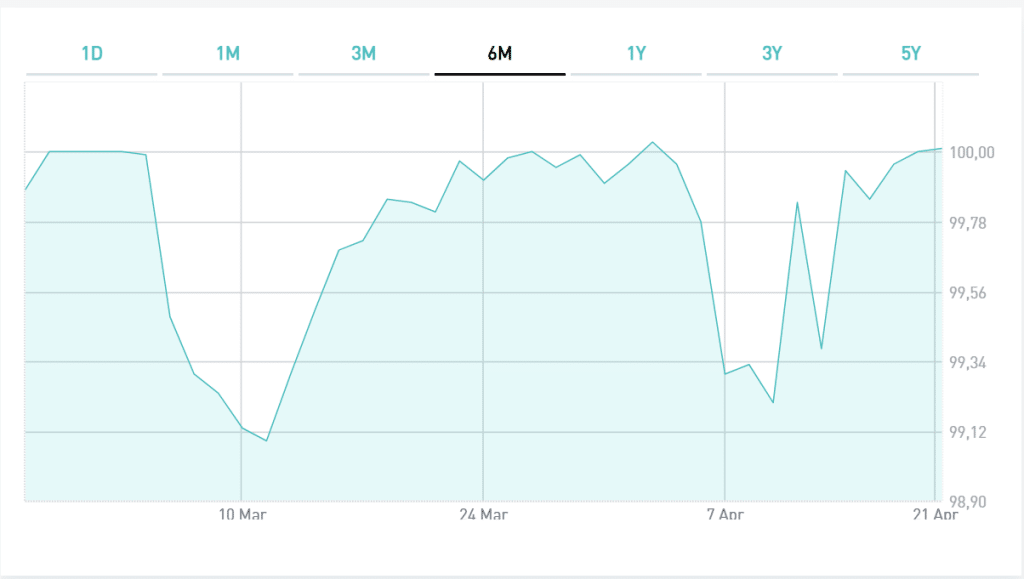

Che i temuti “bond vigilantes” siano entrati in azione niente di meno che sul mercato obbligazionario degli Stati Uniti, fa già impressione così. La finanza internazionale sostanzialmente non mette mai in discussione l’operato del governo di Washington, avendo avallato nel corso degli ultimi decenni quella che viene definita “l’eccezione americana” o anche “eccezionalismo americano”. Ma in queste settimane è accaduto che i rendimenti sovrani, anziché continuare a scendere dopo l’annuncio dei dazi dell’amministrazione Trump, ad un certo punto hanno invertito la tendenza e sono risaliti ai massimi da febbraio.

Paradosso dell’eccezione americana

Chi mastica di mercati, saprà che i Treasuries sono considerati “safe asset”, cioè beni rifugio dei quali si va a caccia nei momenti di tensione finanziaria o di natura geopolitica.

E questo crea qualche paradosso, come quando i rendimenti scendono in previsione di turbolenze che riguardano proprio la prima economia mondiale. Grazie a questa eccezione americana, più debiti zio Sam ha fatto nei decenni passati e più è riuscito a finanziarsi a costi sostenibili.

Dollaro e Treasury riferimenti globali

Da cosa scaturisce il paradosso? L’America non è una nazione come le altre. Il suo Pil vale un quarto di tutto il pianeta, non esiste una concorrente all’altezza sul piano economico, finanziario, politico e militare. Insomma, parliamo dell’unica superpotenza terrestre. In più, emette il dollaro, che è valuta di riserva mondiale, cioè che tutti gli altri devono tenere tra le riserve per poter commerciare e intrattenere relazioni finanziarie anche con stati diversi dagli USA. Praticamente, come parlare l’inglese tra persone non anglosassoni per capirsi.

E il debito USA è denominato in dollari, per cui gode naturalmente della massima fiducia.

Questa eccezione americana è stata e continua ad essere un limite per il mercato dei bond europei. I flussi dei capitali dei grandi investitori istituzionali si dirigono nel Vecchio Continente solo dopo che i portafogli sono stati riempiti di asset in dollari. I Treasuries fungono da benchmark globale, per cui dai loro rendimenti non ci si può allontanare troppo, pena la fuga della domanda. E poiché la politica monetaria della Federal Reserve può non coincidere con le necessità delle altre banche centrali, nei fatti queste ultime rimangono spesso vittime delle azioni della prima. In pratica, gli americani fanno debiti e il resto del mondo è costretto a pagarne il conto anche quando si comporta bene.

Capitali a caccia di asset in euro

E’ a causa di questa eccezione americana che i bond europei non sono percepiti “safe asset”. Discorso a parte meritano i Bund, ma il cui mercato è troppo piccolo (un decimo dei Treasuries) per rispondere alle esigenze dell’intera finanza internazionale. E questo pone limiti alla nostra capacità di sostegno all’economia. Tuttavia, qualcosa sta cambiando. Presto per dire che sia finita un’epoca, ma è indubbio che da qualche anno a questa parte si moltiplichino i dubbi tra gli investitori circa la sostenibilità del debito USA e la bontà delle politiche FED.

In queste settimane, i capitali stanno defluendo dagli Stati Uniti verso l’Europa. Lo stiamo notando sul mercato dei bond, dove i rendimenti hanno ripreso a scendere e da alcune sedute anche gli spread. Gli investitori vanno a caccia di Bund, confortati dalla politica fiscale tedesca all’insegna della prudenza, pur avendo aperto la Germania a un maxi-piano a debito da 1.000 miliardi di euro. Se l’Eurozona fosse considerata un’unica economia, avrebbe un debito pubblico di 35 punti di Pil inferiore agli USA. E presenta un deficit annuale strutturalmente più basso, oltre che una bilancia commerciale in attivo.

Eccezione americana in mano a Bruxelles?

Altro che eccezione americana! C’è la possibile riscoperta dell’Europa quale nuova meta per i capitali in cerca di sicurezza. Affinché ciò non sfumi, serve che questa volta governi e istituzioni comunitarie non combinino nuovi pasticci. E sono proprio questi ad essere lo spettro che renderebbe possibile il prosieguo dell’eccezione americana. Tra contrasti sugli Eurobond e l’assenza di una politica monetaria capace ad oggi a sventare sul nascere la frammentazione monetaria nell’area, il rischio di mancare a questa nuova opportunità offerta dalla storia esiste. Resta da sperare che il ricordo degli errori commessi nel decennio scorso abbia portato a una maggiore consapevolezza a Bruxelles e Francoforte.