Ora che il Tesoro ha annunciato l’emissione di un nuovo BTp Italia della durata di 7 anni, tra le famiglie italiane aumenteranno le domande circa la mossa più opportuna in tema di investimenti: acquistare obbligazioni indicizzate o allungare la duration del portafoglio? La risposta dipende da una parola magica e temuta allo stesso tempo: inflazione. Quando la stabilità dei prezzi al consumo va a farsi benedire, com’è accaduto negli anni recenti, l’investitore che ne trae vantaggio è colui che si era premunito contro tale rischio. Viceversa, ne rimane devastato chi aveva scommesso sulle scadenze più lunghe.

Duration di portafoglio, cos’è

La costruzione di un portafoglio anti-crisi richiede sempre di misurarsi con la duration.

Senza eccedere nei tecnicismi, si tratta della durata media finanziaria di un investimento. Nel caso delle obbligazioni zero coupon (senza cedola), coincide con la loro vita residua. Per le altre è inversamente proporzionale alle cedole e direttamente proporzionale alla durata. In soldoni, avranno duration bassa bond con cedole alte e breve durata. Avranno duration elevata bond con cedole basse e lunga durata. A parità di durata (lunga o corta che sia), le obbligazioni con cedole più basse avranno duration più lunga.

Incertezza su inflazione futura

La duration di un portafoglio ci dice anche quanto sarà sensibile alla variazione dei rendimenti sottostanti. In una fase come questa, caratterizzata ancora da tassi di interesse medio-alti, ma calanti, ci aspetteremmo che vi sia una corsa all’acquisto di bond lunghi. E’ accaduto verso la fine del 2023 con le prime avvisaglie dei tagli dei tassi nell’Eurozona. Dopodiché, tra alti e bassi siamo tornati a livelli di prezzo inferiori a quelli massimi toccati nel dicembre di due anni fa.

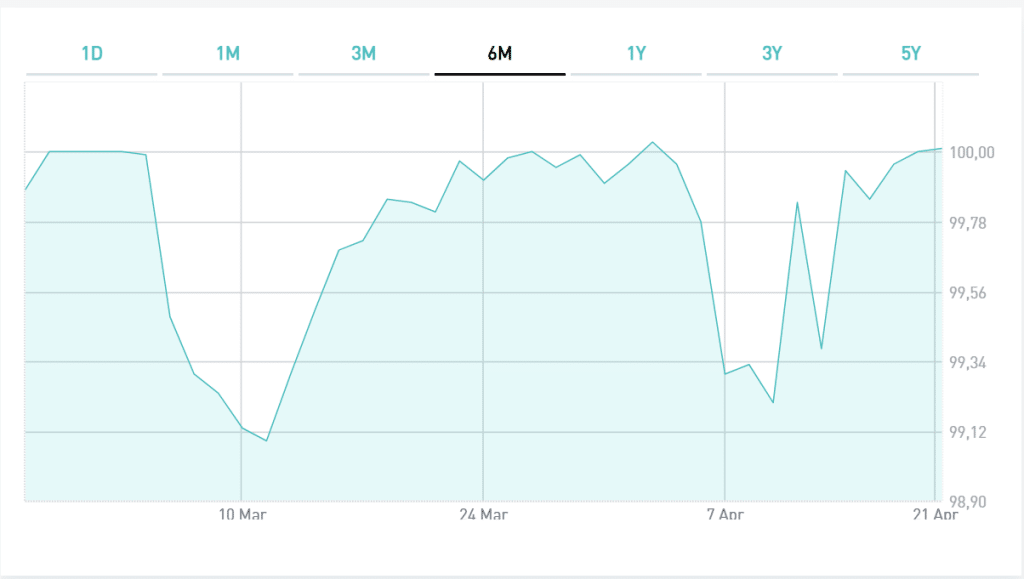

Basti pensare che il BTp 2072 oggi viaggia sui 60 centesimi contro i 68 di fine 2023 e che a metà marzo era sceso ad una quotazione sotto i 57 centesimi.

Tra dazi e riarmo, non c’è certezza alcuna su cosa farà l’inflazione nei prossimi anni. La sensazione è che la deglobalizzazione in corso possa aumentare i costi di produzione in maniera strutturale, innescando un rialzo dei prezzi al consumo. Ma la reazione delle economie esportatrici come la Cina potrebbe consistere nel dirottare le loro merci sui mercati esenti dai dazi, come l’Europa. La maggiore offerta porterebbe persino a una fase di deflazione, anziché d’inflazione.

Rendimenti europei risaliti a marzo

A seconda della tesi, ha senso optare o per i titoli indicizzati o per allungare la duration del portafoglio. Nel primo caso, naturalmente se si ritiene che l’inflazione sarà più alta di quella attualmente insita nei prezzi dei bond. Nel secondo caso, se s’immagina che il mercato stia sottovalutando gli effetti recessivi delle tensioni commerciali. A marzo i rendimenti europei erano esplosi con l’annunciato riarmo tedesco e dell’Unione Europea. Tra maggiori deficit fiscali e sostegno all’economia, gli investitori erano accorsi a vendere bond, specie sul tratto lungo della curva dei tassi.

Ad aprile c’è stato il dietrofront sui dazi. Il BTp a 50 anni è sceso dal picco dello 0,26% in termini di rendimento sotto il 4,10% di questa settimana. La quotazione nel frattempo è risalita di oltre il 6%. Allunga la duration del portafoglio in una fase come questa viene generalmente sconsigliato. Le perdite sarebbero elevate se l’inflazione (e i tassi) non scendessero o tornassero a salire. Ad esempio, lo stesso bond di cui sopra più che si dimezzò di valore in poco oltre due anni a causa dell’esplosione inattesa dell’inflazione.

Duration del portafoglio in funzione delle aspettative

E perché non fare un po’ e un po’? Inserire in portafoglio titoli indicizzati e al contempo con cedola fissa e duration medio-alta per approfittare nell’una e nell’altra situazione. In caso d’inflazione, i primi ci staccherebbero cedole capaci di tutelare il capitale, mentre i secondi perderebbero valore. Nello scenario opposto, i primi renderebbero poco e i secondi si apprezzerebbero, consentendoci di guadagnare anche percentuali grosse grazie alla loro rivendita.

Ovviamente, perdite e guadagni nell’uno e nell’altro caso non si compenserebbero perfettamente. Da cui la necessità di dosare bene il portafoglio tra indicizzati e duration. In qualsiasi situazione, mai rischiare risparmi di cui si potrebbe avere bisogno. Bisogna sempre tenere investita in scadenze brevi la liquidità alla quale si pensa di ricorrere entro pochi anni. Per il resto, mai come adesso sarebbe vantaggioso puntare sulle scadenze lunghe per posizionarsi in vista di una loro possibile risalita a medio-lungo termine.