In questo articolo si vuole chiarire la il concetto di quotazione del certificato a “sconto” e a “premio” sulla componente lineare, illustrando la modalità di calcolo che porta a determinare eventuali sconti o premi e corredando il tutto con degli esempi pratici e grafici che facilitano notevolmente la comprensione dell’argomento trattato.

Come n ogni articolo che tratta delle caratteristiche specifiche dei certificati occorre sempre fare un richiamo al fatto che i certificati rappresentano una strategia in opzioni, “messa in piedi” per soddisfare degli obiettivi specifici (p. es. percepimento premi periodici, ottenimento bonus, protezione del capitale ecc) o a volte multipli (p. es. percepimento cedole e contemporanea protezione del capitale).

Proprio per tale motivo il prezzo dei certificati quotati sul mercato riflette il valore dell’insieme di opzioni che lo compongono il quale, a sua volta, dipende dal valore di diverse variabili (per una veloce disamina delle variabili da cui dipende un certificato si legga Perché in questi momenti conviene acquistare certificati? La risposta sta nella volatilità).

Nei certificati che prevedono una barriera di protezione del capitale (p. es express puri, phoenix memory, cash collect, bonus ecc), la protezione condizionata del capitale fa si che se il sottostante su cui è scritto il certificato scenda sotto barriera (diciamo europea per semplicità), il valore di rimborso teorico effettua una replica lineare dell’andamento del sottostante: se la barriera è al 60% del livello di fixing iniziale e il valore finale del sottostante è pari al 55% del valore iniziale allora il certificato rimborsa il 55% del rispettivo valore nominale (p. es 55 euro o 550 euro se il valore iniziale è di 100 euro o rispettivamente di 1000 euro) e cosi via.

Ed allora quando si dice che un certificato quota a sconto o a premio sulla componente lineare di replica del sottostante?

La risposta sta nel meccanismo di formazione del prezzo delle opzioni che compongono il certificato, il valore di teorico rimborso a scadenza ed il rapporto fra i due precedenti valori.

In pratica, immaginando lo sforamento della barriera a scadenza, se la variazione % al ribasso del sottostante è di maggior magnitudo rispetto alla perdita % ottenuta sul certificato si dice che il certificato quota a sconto sulla lineare (ossia le opzioni incorporano uno sconto sulla componente lineare); viceversa se la variazione % al ribasso del sottostante è di minor magnitudo rispetto alla perdita % ottenuta sul certificato si dice che il certificato quota a premio sulla lineare (ossia le opzioni incorporano un premio sulla componente lineare).

Gli esempi che seguono chiariscono facilmente questo concetto, ma prima è importantissimo sottolineare che le situazioni a sconto vengono spesso generate in presenza di forti e veloci rialzi della volatilità implicita: dato che in questi casi le opzioni sottostanti scontano immediatamente le maggiori probabilità di tocco della barriera, determinando un crollo dei prezzi delle stesse e quindi dei certificati, si generano in tal modo occasioni di acquisto molto convenienti rispetto al relativo valore di rimborso teorico a scadenza.

Chi, ha causa del Coronavirus ha visto i prezzi dei propri certificati crollare, preso dall’emotività potrebbe aver venduto i propri prodotti, di fatto regalandoli. Regalandoli perché, in quei momenti di elevatissima volatilità, i prezzi di mercato di molti certificati erano stracciati rispetto il relativo teorico valore di rimborso a scadenza, ed anche nell’ipotesi che i prezzi dei sottostanti -post crollo- rimanessero invariati alla scadenza (implicando quindi la relativa convenienza a detenere il certificato fino a scadenza, anche a parità di quotazione del sottostante post crollo, ottenendo un valore di rimborso di gran lunga più attraente rispetto ai prezzi dei certificati in quel momento).

Prima di effettuare degli esempi è bene chiarire il calcolo della componente di sconto/premio

Determinazione dello sconto/premio

Il calcolo per determinare se un certificato quota a sconto o a premio è relativamente facile poiché bisogna semplicemente rapportare il valore del pool opzionale a quello della componente lineare.

Il valore del Pool Opzionale è dato dalla differenza fra il prezzo lettera del certificato e la componente lineare: se questa differenza è negativa (positiva) allora si dice che il certificato quota a sconto (a premio).

Per avere la grandezza espressa in % si rapporta poi il valore del pool opzionale al valore della componente lineare

Dove:

Valore pool opzionale = Prezzo Ask Certificato – Componente lineare

Componente lineare = Multiplo x Valore Corrente del Sottostante

Multiplo = Valore Nominale del Certificato / Valore Iniziale del sottostante

Certificati che quotano a sconto sulla lineare

Per avere un esempio di certificato che quota a sconto sulla lineare si può prendere a riferimento un cash collect (ISIN DE000HV407S6) su Enel, targato Unicredit ed emesso il 31/07/2017, con barriera sul capitale al 65%, valore nominale di 1.000 euro e scadenza al 31/08/2023).

La situazione sul sottostante è la seguente:

- Enel: livello iniziale (4,814 euro), barriera (3,1291 euro), ultimo prezzo registrato (circa 6,052 pari al 125,72% del valore nominale)

Tralasciando la struttura cedolare, in base ad un prezzo lettera di circa 993,62 euro, a scadenza lo scenario fornito dal CedLab di Certificati e Derivati è il seguente:

Come possiamo ben vedere, qualora il sottostante scenda del -50% dalle attuali quotazioni sforando la barriera, il certificato rimborsa 628,58 euro, registrando una perdita del -36,74% rispetto l’ipotetico acquisto a 993,62 euro: ecco quindi, come a fronte di un -50% dalle attuali quotazioni il certificato registri un -36,74%; a fronte di un -70% sul sottostante il certificato registra un -62,4%.

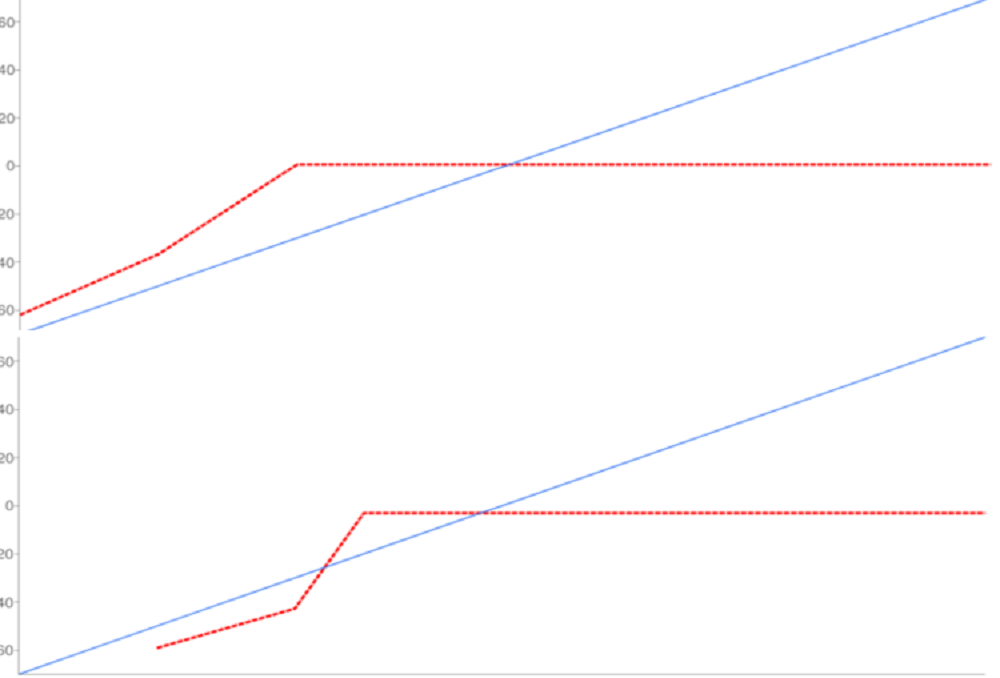

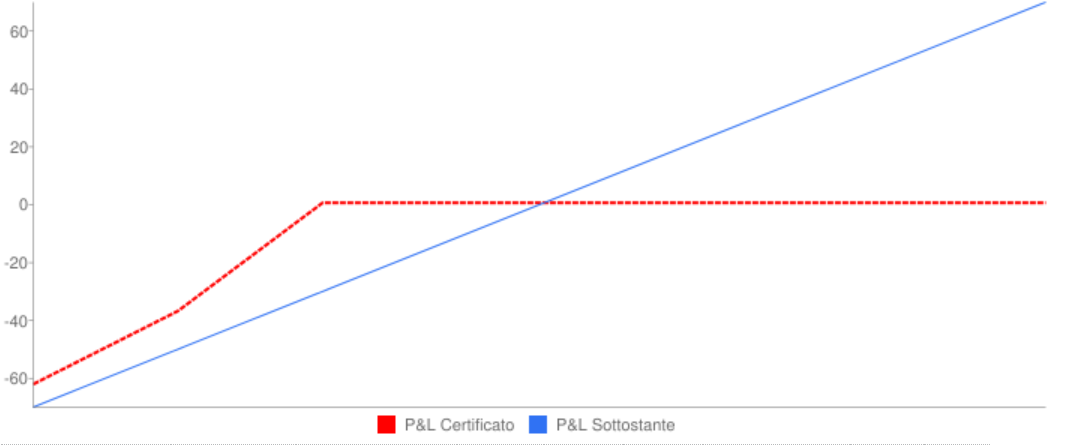

A livello grafico la struttura di payoff finale è la seguente:

Si può chiaramente vedere come la linea rossa (payoff certificato) giaccia al di sopra della linea blu (payoff sottostante) sulla componente lineare di replica del sottostante, informando che il certificato (le opzioni) incorpora (incorporano) uno sconto sulla componente lineare

In tal caso:

- multiplo = 1000 / 4,814 = 207,72746157

- componente lineare = 207,72746157 x 6,052 = 1.257,166597

- pool opzionale = 993, 62 – 1.257,166597 = -263,546597

- sconto = -263,546597 / 1.257,166597 x 100 = 20,963538%

Certificati che quotano a premio sulla lineare

Per avere un esempio di certificato che quota a premio sulla lineare si può prendere a riferimento un esempio relativamente estremo -poiché il certificato scade fra circa un mese e le cedole trimestrali sono già state tutte pagate ad eccezione dell’ultima- ma che rende bene il concetto: si consideri un cash collect (ISIN XS1700154799) su Twitter, targato BNP Paribas ed emesso il 10/12/2018, con barriera sul capitale al 65%, valore nominale di 100 euro e pagamento al 10/06/2020.

La situazione sul sottostante è la seguente:

- Twitter: livello iniziale (33,43 USD), barriera (21,7295 USD), ultimo prezzo registrato (prezzo di chiusura al 04/05/2020 a 28,23 USD, pari all’84,45% del valore nominale)

Tralasciando la struttura cedolare, in base ad un prezzo lettera di circa 103,2 euro euro, a scadenza lo scenario fornito dal CedLab di Certificati e Derivati è il seguente:

Come si può vedere, qualora il sottostante scendesse dall’attuale quotazione ad un valore inferiore alla barriera, la perdita sperimentata sul certificato è sensibilmente maggiore della perdita di terreno del sottostante: se ad esempio Twitter scendesse del -30% da 28,23 a 19,76 USD il certificato rimborserebbe 59,11 euro, registrando una perdita del -42,72% rispetto l’ipotetico acquisto a 103,2 euro; a fronte di un -50% sul sottostante il certificato perde il -59,09% e così via.

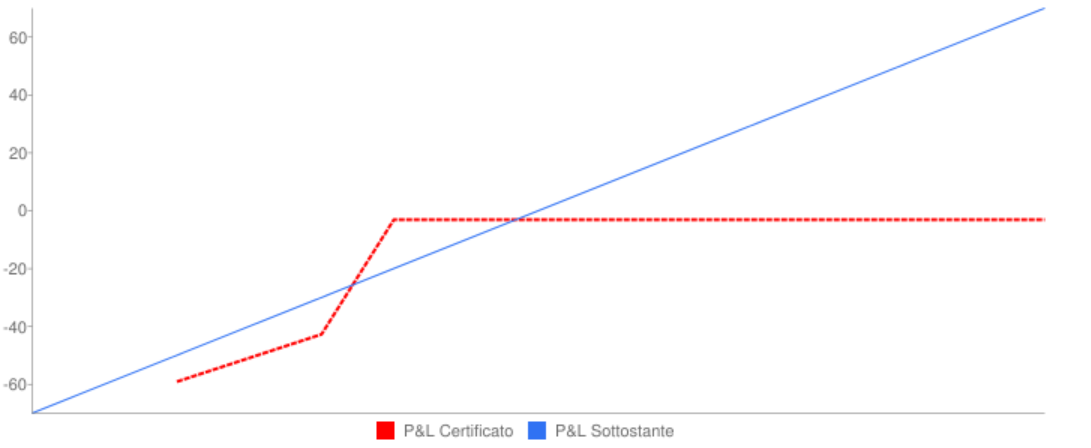

A livello grafico la struttura di payoff finale si presenta come segue:

Specularmente al payoff del primo certificato illustrato, si può chiaramente vedere come la linea rossa (payoff certificato) giaccia al di sotto della linea blu (payoff sottostante) sulla componente lineare di replica del sottostante, informando che il certificato (le opzioni) incorpora (incorporano) uno premio sulla componente lineare

In tal caso:

- multiplo = 100 / 33,43 = 2,991325157

- componente lineare = 2,991325157 x 28,23 = 84,4451092

- pool opzionale = 103,2 – 84,4451092 = 18,7548908

- premio = 18,7548908 / 84,4451092 x 100 = 22,20956427%

Conclusioni

Per scoprire se un certificato quota a sconto o a premio si possono scegliere due strade (tra loro comunque correlate):

- calcolare la componente di sconto/premio rapportando il valore del pool alla componente lineare

- effettuare un’analisi di scenario e verificare se, nel caso in cui il sottostante scenda sotto barriera, la perdita % di terreno verificatasi sul sottostante rispetto l’attuale quotazione sia minore/maggiore della perdita % sperimentata sul sottostante

Con la seconda strada è anche possibile determinare velocemente se, nel caso un certificato acquistato vada in perdita, sia conveniente liquidarlo al prezzo di mercato disponibile (ed eventualmente fare uno switch to recovery) o se invece sia più consono -in base ai teorici valori di rimborso- portare a scadenza il certificato.

Nota Bene: il trading e l’attività d’investimento in generale possono comportare rischi significativi per il capitale, con perdite che potrebbero in alcuni casi eccedere il capitale iniziale. Gli scenari di mercato cambiano continuamente e le performance passate non rappresentano garanzia delle performance future. È pertanto fondamentale assicurarsi di aver compreso tali rischi. Le informazioni presentate in questo sito non sono in alcun modo da intendersi come sollecito all’investimento e sono rivolte ad un pubblico indistinto, non rappresentando in alcun modo attività di consulenza finanziaria personalizzata -e nemmeno generica- in base ai profili di rischio e rendimento degli investitori. Ogni decisione di investimento è sotto la piena ed esclusiva responsabilità del lettore. Né l’autore né investire oggi saranno responsabili nei confronti di nessun utente né di qualsivoglia altra persona o entità per l’inesattezza delle informazioni o per qualsiasi errore od omissione nei suoi contenuti, a prescindere della causa di tale inesattezza, errore od omissione.