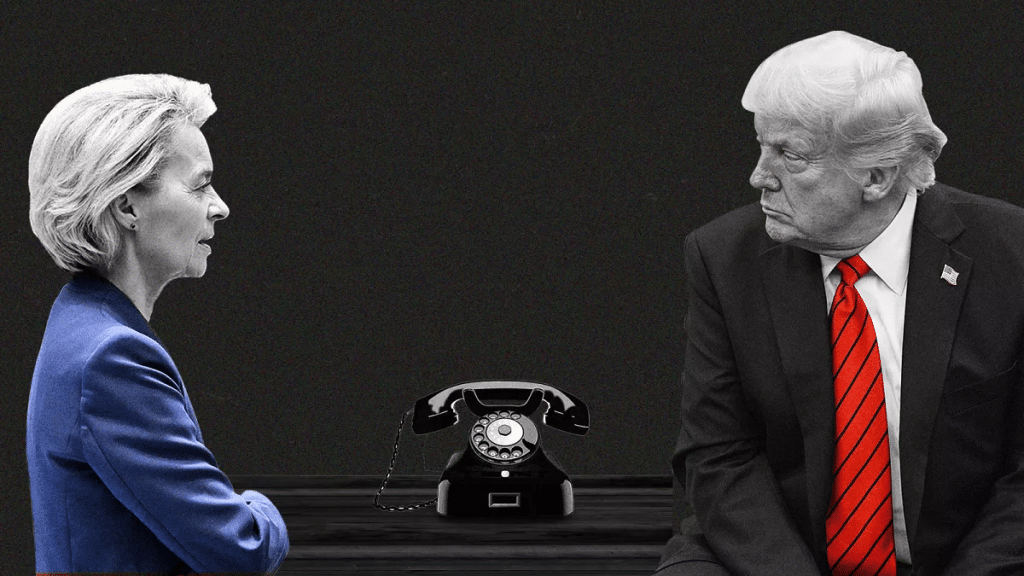

Volano gli stracci tra il presidente Donald Trump e il governatore della Federal Reserve, Jerome Powell. Per la verità, il secondo non ha mai reagito pubblicamente alle invettive del primo. Lo impone il protocollo per la guida della prima banca centrale del mondo. A più riprese l’inquilino della Casa Bianca lo ha minacciato di licenziamento, anche se ieri ha precisato di non averne intenzione (quanto durerà l’apparente tregua?). La sua colpa sarebbe di tenere i tassi di interesse troppo alti, mentre questi scendono in Europa. Sul suo social Truth, Trump ha definito Powell “Mr Too Late” (“Signor Troppo Tardi”).

C’è una strategia dietro a queste dichiarazioni di fuoco o sono semplici esternazioni istintive di rabbia contro un governatore percepito ostile alla propria politica monetaria? Se non conoscete il “gioco del pollo”, tra poco capirete che questo screzio in mondovisione vi si configura perfettamente.

Gioco del pollo Trump-Powell

Ad oggi, il diverbio Trump-Powell ha provocato il collasso del dollaro, la fuga dal mercato azionario americano e persino da quello obbligazionario, con i rendimenti americani in risalita ai massimi da diversi mesi. Un risultato del tutto perdente per Trump, che deve fronteggiare il calo della borsa e il contestuale aumento dei costi di emissione del debito, con il rischio di recessione dell’economia dietro l’angolo. Cosa ci guadagna in una simile situazione?

Il gioco del pollo ci aiuta a capire. Esso si studia all’interno della famosa teoria dei giochi, che trova applicazione in diversi campi, dall’economia alla difesa, passando per la geopolitica e le competizioni tra aziende.

Consiste in una condizione in cui due giocatori non dispongono di una mossa vincente indipendentemente da quella compiuta dall’altro. Nel caso Trump-Powell, il primo vorrebbe che il secondo tagliasse subito i tassi. In questo modo, potrebbe rinvigorire l’economia americana e abbattere il costo dei debiti per il settore pubblico e privato. Il secondo deve resistere, perché rischia di perdere credibilità nella lotta all’inflazione. Infatti, il dollaro cede per le aspettative d’inflazione che restano elevate con tassi attesi in calo.

Quattro scenari possibili

Ci sono quattro scenari possibili. Primo scenario: Trump cede e si rassegna sui tassi. Vince Powell, nel breve periodo il dollaro torna a rafforzarsi e i rendimenti obbligazionari a scendere per l’indebolimento delle aspettative d’inflazione. Secondo scenario: Powell cede e taglia i tassi. Vince Trump, il dollaro crolla insieme ad azioni e bond. I rendimenti salgono ancora per via delle maggiori aspettative d’inflazione. Terzo scenario: entrambi vanno avanti nello scontro. L’incertezza alimenta la sfiducia nel dollaro e crollo dei mercati finanziari. Quarto scenario: entrambi fanno un passo indietro. L’incertezza rientra e torna la quiete sui mercati finanziari.

Il gioco del pollo ci dice, quindi, che Trump può vincere la partita anche senza arrivare al licenziamento di Powell. La sua sarebbe, però, una vittoria di Pirro come nota giustamente Nouriel Roubini, famoso economista e Professore alla New York University.

Infatti, la sua apparente gloria personale si tradurrebbe nell’intensificazione della fuga dei capitali dagli Stati Uniti. Se a vincere fosse Powell, invece, tornerebbe verosimilmente il sereno, ma a quel punto il danno d’immagine al sistema finanziario americano sarebbe stato assestato ugualmente. Va da sé che se i due arrivassero ad un accordo, entrambi rischierebbero di perderci la faccia. Infine, se nessuno dei due indietreggiasse, lo scontro potrebbe degenerare in una caduta degli indici azionari e obbligazionari con effetti irreparabili sulla credibilità del dollaro nel lungo periodo.

Accordo possibile, ma politicamente difficile

Cosa dovremmo attenderci entro le prossime settimane? Stando al gioco del pollo, sarebbe razionale arrivare ad un accordo. Ma c’è un problema: una banca centrale indipendente non può anche solo far trasparire un’intesa con il governo sulla gestione della politica monetaria. Perderebbe di credibilità. Le sue mosse verrebbero lette dai mercati non tanto come una risposta oggettiva ai dati macro, quanto come frutto delle interferenze politiche. Tuttavia, Trump non può neanche accettare di passare dinnanzi all’opinione pubblica come colui che ha fatto un passo indietro in cambio di nulla. Deve “vendere” agli americani l’accordo eventualmente siglato con Powell, il quale deve in ogni modo preservarne la segretezza.

Nei fatti le banche centrali e la politica si parlano molto più di quanto immaginiamo. L’indipendenza assoluta non esiste, ma semmai i governi riconoscono agli istituti massima autonomia operativa ed evitano di commentarne le misure in un senso o nell’altro per non far trasparire alcuna forma di pressione in pubblico. Paradossalmente, Trump avrebbe ottenuto risultati molto migliori alzando la cornetta del telefono e parlando privatamente con Powell per coordinare la sua politica fiscale con la politica monetaria. Avrebbe potuto dirgli: “sai, Jay, ridurrò il deficit grazie al lavoro di Elon Musk a capo del DOGE e questo abbasserà la pressione sui prezzi al consumo. Ti raccomando, un occhio di riguardo sui tassi”.

Gioco del pollo, recessione in vista?

OK, non va esattamente così, ma è per capirci.

In realtà, ha esternato pubblicamente contro la FED, costringendola adesso a tenere il punto per non passare come alla mercé dei desiderata del governo. E con i dazi scombina i piani di Powell, che avrebbe anche potuto tagliare i tassi a maggio o forse già al board precedente, grazie all’inflazione in calo verso il 2%. Il punto è che il dollaro è sceso in media dell’11% contro le altre valute mondiali da gennaio e questo lascia intravedere un aumento dei costi per beni e servizi importati. Ecco perché questo gioco del pollo sembra un vicolo cieco per entrambi. Non ci sarebbe alcuna via d’uscita onorevole, tranne che uno dei due faccia un esplicito passo indietro con tanto di perdita della faccia. A meno di immaginare che il vero obiettivo di Trump sia un altro: provocare la recessione subito per evitarne una peggiore tra qualche anno e a ridosso delle elezioni di metà mandato, addossane la responsabilità alla FED.