E’ in scadenza il termine per presentare istanza di riammissione alla rottamazione-quater per coloro i quali una volta decaduti intendono riprendere il treno della sanatoria.

La presentazione dell’istanza può avvenire tramite due modalità sul portale ADER, in area pubblica o tramite la propria area riservata.

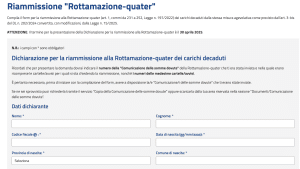

Per essere riammessi alla Definizione agevolata è necessario presentare la domanda, esclusivamente online entro il 30 aprile 2025.

Nella domanda è necessario indicare, oltre ai debiti per i quali puoi richiedere – in base alla legge – la riammissione, anche il numero di rate con le quali si intende effettuare il pagamento.

Vediamo quali sono le indicazioni principali per procedere correttamente al’invio della domanda di riammissione.

La riammissione alla rottamazione-quater

Il DL 202/2024, Decreto Milleproroghe 2025, post conversione in legge, ha riaperto i termini per la riammissione alla Rottamazione-quater, offrendo una nuova opportunità ai contribuenti decaduti dalla definizione agevolata entro il 31 dicembre 2024.

Possono beneficiare di questa misura coloro che, pur avendo aderito alla sanatoria nel 2023, sono decaduti per mancato, insufficiente o tardivo pagamento delle rate previste, purché i debiti siano già stati inclusi nella precedente istanza di adesione scaduta nel 2023.

La domanda di riammissione deve essere presentata esclusivamente online sul portale dell’Agenzia delle Entrate-Riscossione entro il 30 aprile 2025.

Nella richiesta, è necessario indicare i debiti per i quali si richiede la riammissione e scegliere la modalità di pagamento:

- in un’unica soluzione entro il 31 luglio 2025;

- oppure in un massimo di dieci rate consecutive, con scadenze fissate al 31 luglio e 30 novembre 2025, e successivamente al 28 febbraio, 31 maggio, 31 luglio e 30 novembre degli anni 2026 e 2027.

Sulle somme dovute si applica un interesse annuo del 2%, calcolato a partire dal 1° novembre 2023.

Entro il 30 giugno 2025, l’Agenzia delle Entrate-Riscossione invierà ai contribuenti una comunicazione ufficiale contenente l’importo totale da versare, il piano di ammortamento in caso di pagamento rateale e le date di scadenza per ogni versamento.

È importante sottolineare che la riammissione riguarda esclusivamente i debiti già oggetto della precedente adesione alla Rottamazione-quater. Non è possibile includere nuovi debiti o cartelle non presenti nella domanda originaria del 2023.

Infine, la presentazione dell’istanza di riammissione sospende le procedure esecutive in corso e consente il rilascio del Documento Unico di Regolarità Contributiva (DURC), a condizione che vengano rispettati i termini di pagamento previsti dal nuovo piano.

Rottamazione-quater. In scadenza la domanda di riammissione

I contribuenti interessati hanno a disposizione due modalità alternative per inoltrare la domanda di riammissione alla rottamazione-quater.

Modalità online in area riservata

L’utente deve compilare il form presente nell’area riservata dell’Agenzia delle Entrate-Riscossione, selezionando direttamente le cartelle o gli avvisi che desidera includere nella richiesta. Per accedere è necessario utilizzare le credenziali SPID, Carta d’Identità Elettronica (CIE) o Carta Nazionale dei Servizi (CNS). Una volta presentata la domanda, il contribuente riceverà tramite e-mail la “Ricevuta di avvenuta presentazione della dichiarazione di adesione alla riammissione alla Definizione agevolata”.

Modalità online in area pubblica

In alternativa, il contribuente può compilare il format disponibile nell’area pubblica del portale.

Indicando sia il numero identificativo della cartella o avviso sia il numero della “Comunicazione delle somme dovute” originariamente ricevuta.

Occorre allegare, in formato PDF, la documentazione di riconoscimento e specificare un indirizzo e-mail per ricevere le comunicazioni successive.

Dopo aver presentato la domanda tramite l’area pubblica:

- il contribuente riceverà una prima e-mail all’indirizzo indicato, contenente un link da convalidare entro le successive 72 ore. Se non viene effettuata la convalida entro tale termine, il link scadrà e la richiesta sarà automaticamente annullata.

- successivamente alla convalida, una seconda e-mail confermerà la presa in carico della richiesta, comunicando il numero identificativo della pratica e un riepilogo dei dati inseriti.

Infine, se la documentazione allegata risulterà completa e corretta, il contribuente riceverà una terza e-mail contenente un link per scaricare, entro i successivi 5 giorni (120 ore), la “Ricevuta di avvenuta presentazione della dichiarazione di adesione alla riammissione alla Definizione agevolata”. Trascorso tale termine, non sarà più possibile effettuare il download della ricevuta.

Gli intermediari fiscali possono presentare la domanda per conto dei loro assistiti attraverso l’area riservata EquiPro, utilizzando le credenziali Entratel.

Sia tramite area privata che tramite area pubblica, è possibile selezionare all’interno della singola cartella o avviso, il singolo debito che si vuole rottamare.

Dunque si deve fare attenzione al concetto di singolo carico rottamabile.

A ogni modo, il contribuente potrà:

- presentare istanza di riammissione per tutte le cartelle per le quali è decaduto dalla pace fiscale;

- per alcune di esse;

- per alcuni carichi ossia debiti indicati nelle cartelle/avvisi rispetto ai quali è decaduto dalla rottamazione.

Attenzione però, se per i carichi rispetto ai quali non si sceglie la riammissione, non si effettua il pagamento o non si richiede neanche una rateazione “ordinaria” il contribuente si espone a fermi amministrativi, pignoramenti e quant’altro.

Riassumendo.

- Termine di presentazione: la domanda di riammissione va presentata esclusivamente online entro il 30 aprile 2025 tramite il portale dell’Agenzia delle Entrate-Riscossione (ADER).

- Sovraindebitamento: per i contribuenti che intendono sfruttare la L.n°3/2012, c.d. legge anti-suicidi, la domanda va presentata solo tramite PEC alla casella della Direzione Regionale di riferimento (l’elenco è indicato nel modello “Mod. DA-LS-RIAMM”).

- Beneficiari: possono aderire solo coloro che erano già ammessi alla rottamazione-quater ma ne sono decaduti entro il 31 dicembre 2024 per mancato o insufficiente pagamento delle rate.

- Modalità di domanda: due alternative disponibili: tramite area riservata (con SPID, CIE, CNS) o tramite area pubblica, allegando documento di riconoscimento.

- Pagamento: possibilità di pagare in un’unica soluzione entro il 31 luglio 2025 o in massimo 10 rate con specifiche scadenze fino al 2027, con interessi annui del 2%.

- Effetti della riammissione: sospensione delle procedure esecutive in corso e rilascio del DURC, purché vengano rispettati i nuovi termini di pagamento.